2024&2025年航运业趋势展望

来源:市场分析报告

PART 01: 未来市场简介

来源:LINERLYTICA

未来4-5周将对全球航运和亚洲至欧洲、地中海至亚洲的集装箱运输至关重要。自去年11月底以来,SCFI连续8周上涨,SCFI上涨126%,但每周涨幅已经放缓。尽管目前的情况已经在全球供应链中造成瓶颈,但目前航运业尚且有足够的能力来处理由此产生的港口拥堵、集装箱设备短缺和船期延误。然而,值得注意的是,集装箱设备可能在未来几周内继续受到影响,影响航运服务计划。

来源:跨境物流充电派

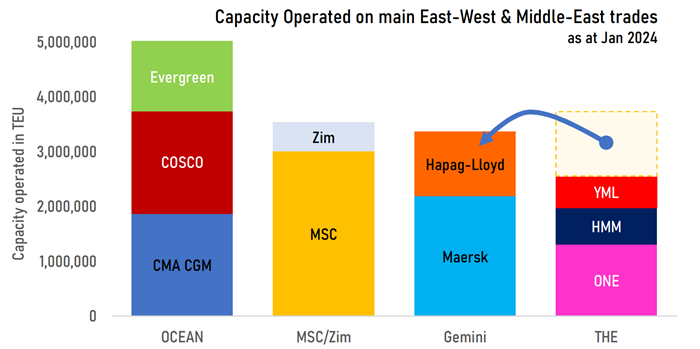

由马士基和赫伯罗特组成的双子联盟(Gemini Cooperation)将在2025年1月成为全球第三大集装箱航运联盟,仅次于Ocean 海洋联盟和MSC/Zim,而THE班轮联盟将退居第四位。

尽管有关于海洋联盟(CMA-CGM、Cosco Group、OOCL、Evergreen组成)可能解体的猜测,但CMA CGM, COSCO and Evergreen的股权期限自2017年4月起至少为期10年,合作伙伴需要提前12个月通知才能退出,除非合作伙伴的所有权状况发生重大变化或其中一个合作伙伴破产,否则在2026年3月之前可能不会发出通知。

来源:LINERLYTICA

PART 03: 需求减少和供应过剩加剧竞争,导致2024年利润下降

来源:海运网

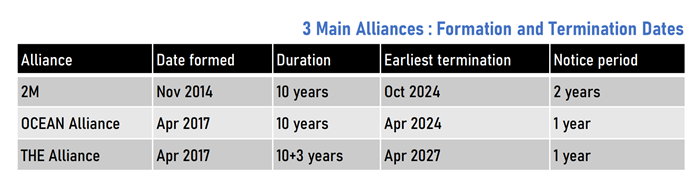

长期以来,航运业的竞争一直是影响盈利能力的关键因素: 联盟解体会对市场动态产生重大影响。2023年,马士基和地中海航运宣布不再续签将于2025年到期的2M联盟,标志着海运业的重大转变。预计这一决定的影响将持续整个2023年和2024年。这源于需求减少和供过于求的主要驱动因素,最终导致竞争压力增大,利润随之降低。

特别是地中海航运公司,自2020年8 月以来一直在战略性地采取行动,收贴了271艘二手船舶,总运力超过100万个TEU。这一显著增长使地中海航运超越马士基,跃居行业首位。

如果说2M联盟的解散标志着一个时代的结束,那么马士基与赫伯罗特的新结盟预示着新的战略格局的形成。

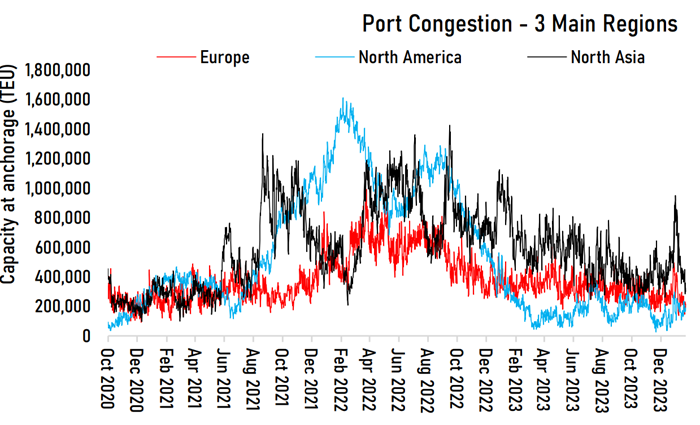

全球港口拥堵状况在过去一周进一步缓解,尽管中国港口因恶劣天气而间歇性关闭,但情况持续改善。由于改道好望角航线造成的延误,抵达中国港口的船只已经放缓。

12月中旬从欧洲和美国东海岸出发的第一批船只在延误1至3周后,刚刚抵达中国。

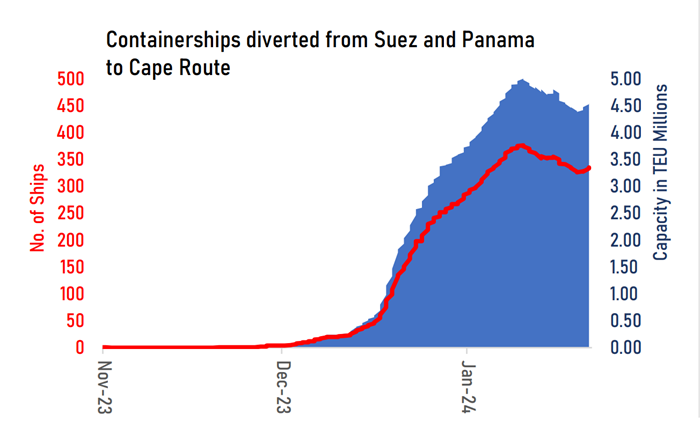

除了亚洲-欧洲和亚洲-美国东海岸航线外,远东-红海航线也已宣布改道,改走更长的海角航线,红海上游港口将由走地中海航线的船只服务。

从苏伊士和巴拿马改道至开普航线的集装箱船(来源:LINERLYTICA)

根据研究公司Linerlytica的数据,自12月15日以来,已有354艘船舶改道前往非洲南部,相当于大西洋、地中海和印度洋之间所有航行船舶的80%。

目前只有达飞轮船公司和在亚洲、东地中海和波罗的海市场运营的少数利基航运公司的船舶继续通过苏伊士运河。

红海危机持续升级,大量集装箱船为避开红海航道而绕行好望角,造成当前亚欧航线运力短缺。

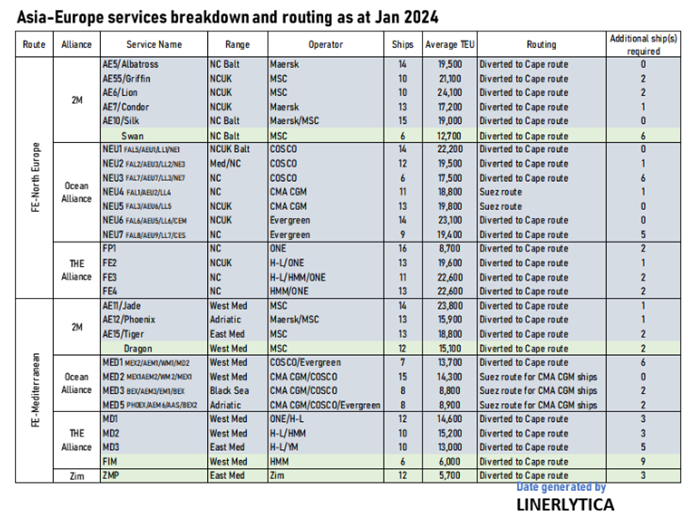

根据行业数据分析机构LINERLYTICA的统计,为保持当前每周30条亚洲-北欧/地中海航线的规模,还需要增加70艘船舶,约100万TEU的运力。

经在全球供应链中造成瓶颈,但目前航运业尚且有足够的能力来处理由此产生的港口拥堵、集装箱设备短缺和船期延误。然而,值得注意的是,集装箱设备可能在未来几周内继续受到影响,影响航运服务计划。

30条亚洲-北欧/地中海航线运力部署情况(来源:LINERLYTICA)

LINERLYTICA分析称,未来几周,亚欧航线将面临运力严重不足的局面。鉴于红海危机短期内难以缓解,预计船舶绕行好望角的措施将至少持续一两个月。

来源:中国船务周刊

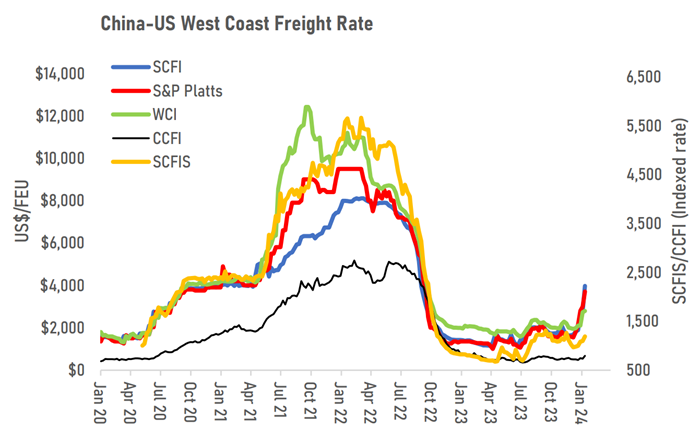

中美西海岸运价(来源:LINERLYTICA)

跨太平洋运费持续上涨,在过去4周的反弹中,美国西海岸的运费上涨了133%以上,这是有史以来最大的月度涨幅,甚至超过了新冠肺炎时期的运费涨幅。

虽然一些航空公司已经宣布在2月份进一步上调运价,但随着航空公司准备在春节后的淡季从2月的第二周开始下调运价,运价上调似乎已经接近高峰。

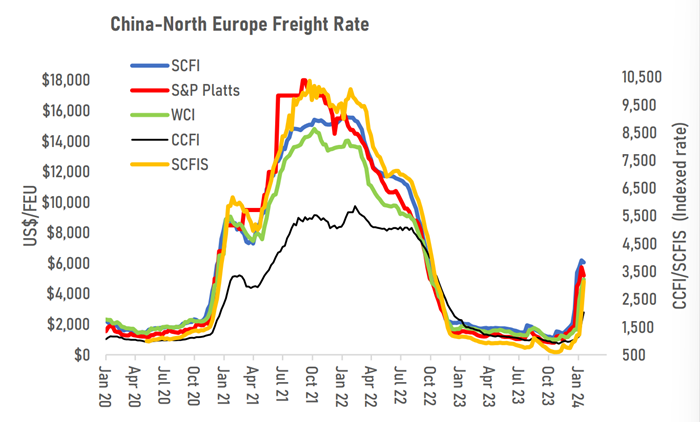

中国-北欧运价(来源:LINERLYTICA)

北欧利率在连续8周加息后出现小幅调整,自11月中旬以来SCFI利率上升了339%。

PART 06 启动新航线

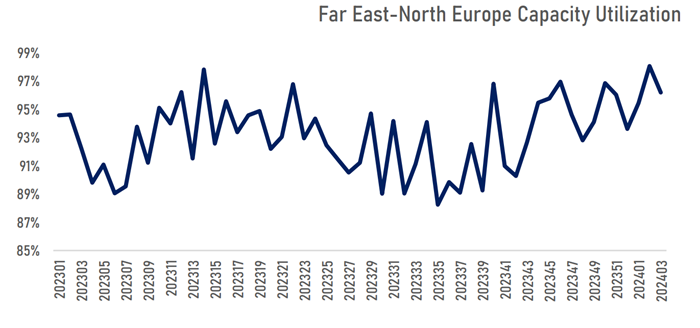

远东-北欧产能利用率(来源:LINERLYTICA)

启动印度尼西亚-俄罗航线

Econship于2024年1月9日首次开通了印度尼西亚和俄罗斯之间的直航服务,这是1620 teu BOSON号客轮的首航。该航线将停靠雅加达、Nhava Sheva、Mundra、Jebel Ali、Novorossiysk,并将使用红海/苏伊士航线,尽管有胡塞武装在红海发动袭击的威胁。

联系方式